<목차>

1. 사업개요

2. 성장 전망

3. 경쟁 우위 및 경기 침체 성과

4. 가치평가 및 기대수익률

5. 마지막 생각

1. 사업개요

Sysco는 1969년에 설립되어 이듬해 상장되었습니다. 상장 기업으로서 첫해에 매출은 1억 1,500만 달러에 불과했습니다.

회사는 이후 거의 50년 동안 꾸준히 성장했습니다. 2022 회계연도에 Sysco의 매출은 686억 달러였습니다.

현재 Sysco는 미국 최대의 식품 도매 유통업체입니다. 신선 식품, 냉동 식품, 유제품 및 음료 제품을 포함한 제품을 유통합니다.

또한 식기, 조리기구, 레스토랑 및 주방용품, 청소용품 등 비식품 제품도 제공합니다.

요식업, 의료기관, 교육기관, 관공서, 여행, 레저, 유통업 등 다양한 고객층을 보유하고 있습니다.

또한 베이커리, 교회, 시민 단체, 친목 단체, 자판기, 국제 수출과 같은 다양한 고객 유형을 보유하고 있습니다.

전체적으로 Sysco는 약 700,000개의 고객 위치를 보유하고 있습니다. 식품 유통 산업에서 최고의 위치를 차지하고 있는 Sysco는 높은 이윤과 미래 성장 잠재력을 제공합니다.

이러한 고객 중 많은 수가 팬데믹으로 인해 극심한 어려움을 겪었습니다. COVID-19에 대한 사회적 거리두기 제한은 2020년 소비자를 위한 집 밖의 식사 옵션을 심각하게 제한했습니다.

다행스럽게도 미국 경제(특히 레스토랑 산업)는 2021년과 2022년 동안 반등했으며 이는 Sysco에게 훌륭한 신호입니다.

2. 성장 전망

Sysco의 운영 환경은 지난 2년 동안 코로나 바이러스 전염병으로 인해 Sysco의 고객 기반을 구성하는 레스토랑 및 기타 식당이 폐쇄되면서 어려움을 겪었습니다. 또한 전국의 공급망 문제가 Sysco에 영향을 미쳤습니다.

Sysco는 2021년에도 수익성을 유지했으며 2022년에는 상당한 회복세를 보였고 2023 회계연도까지 계속될 것으로 예상됩니다.

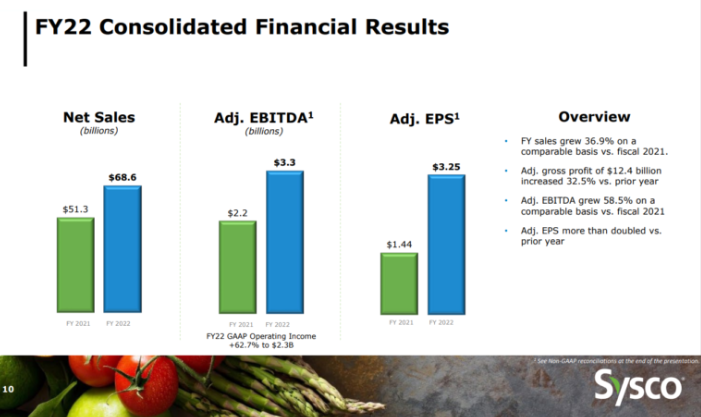

2022년 8월 9일, Sysco는 4분기 및 2022 회계연도 결과를 보고했습니다. 매출은 전년 동기 대비 17.5%, 2019년 4분기 대비 22.5% 증가했습니다. 조정된 주당순이익은 작년 동기의 0.71달러에서 1.15달러로 증가했습니다.

2022년 전체 회계연도 동안 Sysco의 매출은 2021년 대비 36.9%, 2019년 대비 14.2% 증가했습니다. 조정된 주당 수익은 2021년 1.44달러에서 2022년 3.25달러로 증가했습니다.

Sysco는 또한 최근 몇 년간 성장을 주도하기 위해 인수를 점점 더 많이 활용했습니다. 2016년 Sysco는 영국에 본사를 둔 Brakes Group을 31억 달러에 인수했습니다.

Brakes는 유럽에서 가장 큰 식품 서비스 회사 중 하나입니다. 50,000명 이상의 고객에게 신선, 냉장 및 냉동 식품을 제공하며 영국, 프랑스, 스웨덴, 아일랜드, 벨기에, 스페인 및 룩셈부르크에서 선도적인 입지를 확보하고 있습니다.

Sysco는 또한 2022 회계연도에 3건의 Specialty 인수를 완료했습니다.

우리의 견해로는 유기적 매출 성장, 인수 추가 매출 성장 및 자사주 매입이 결합되어 연간 주당 순이익이 7% 증가할 것으로 예상됩니다.

우리는 이것이 회사의 강력한 비즈니스 모델과 인상적인 경쟁 우위로 인해 달성 가능한 목표라고 믿습니다.

3. 경쟁 우위 및 경기 침체 성과

미국 식품 서비스 산업은 치열한 경쟁을 벌이고 있습니다. 다른 식품 유통업체, 도매 또는 소매점, 식료품점, 온라인 소매업체를 포함하여 Sysco에는 수천 명의 경쟁자가 있습니다.

Sysco는 또한 고객이 공급업체와 직접 협상할 위험에 직면해 있습니다.

그러나 Sysco는 업계에서 가장 큰 운영업체이며 수년 동안 경쟁사를 막아왔습니다.

Sysco는 미국에서 연간 약 3,000억 달러 이상의 식품 서비스 시장의 약 17%를 통제하고 있다고 추정합니다.

Sysco는 전 세계적으로 333개의 유통 시설을 운영하고 약 700,000개의 고객 위치에 서비스를 제공합니다. 이러한 거대한 입지 덕분에 Sysco는 비용을 낮게 유지할 수 있으며 경쟁력 있는 가격으로 고객에게 이점을 전달할 수 있습니다.

Sysco 비즈니스 모델의 또 다른 이점은 경기 침체에 강하다는 것입니다. 누구나 먹어야 하기 때문에 미국 경제 상황과 상관없이 Sysco는 일정 수준의 수요를 확보할 수 있습니다.

이것이 대공황 기간 동안 Sysco의 이익이 잘 유지된 이유입니다.

2007년 주당 수익 $1.60

2008년 주당 수익 $1.81(13% 증가)

2009년 주당 수익 $1.77(2% 감소)

2010년 주당 수익 $1.99(12% 증가)

Sysco는 2008년과 2010년에 두 자릿수 속도로 주당 수익을 성장시켰고 2009년에는 약간의 하락에 그쳤습니다. 이 회사는 2007년부터 2010년까지 수익을 성장시켰는데 이는 드문 성과였습니다.

Sysco의 안정적인 산업과 최고의 경쟁력 덕분에 경기 침체 중에도 매년 배당금을 올릴 수 있었습니다.

4. 가치평가 및 기대수익률

Sysco는 2023 회계연도에 4.20달러의 조정된 주당 수익을 올릴 것으로 예상됩니다. 이 주식의 선물 가격 대비 수익 비율은 16.8입니다.

우리의 공정가치 추정치는 주가수익비율 20.0이며, 이는 주식이 현재 공정가치보다 낮게 거래되고 있음을 의미합니다. 이 목표 가치로 성장하면 향후 5년 동안 연간 수익률이 3.5% 증가할 것입니다.

우리는 Sysco가 유기적인 성장, 인수 및 주식 환매로 구성된 연간 7%의 수익 성장을 제공할 것으로 기대합니다.

또한 Sysco의 현재 배당수익률은 2.7%로 더 넓은 S&P 500 지수의 평균 수익률보다 높습니다.

이로 인해 향후 5년 동안 연간 총 예상 수익률은 12.8%입니다.

Sysco는 앞으로 배당금을 늘리는 데 거의 문제가 없을 것입니다. 회사는 2023 회계연도에 45%의 예상 배당금 지급 비율을 가지고 있습니다.

이는 배당금이 충분히 커버되었고 시간이 지남에 따라 계속 증가해야 함을 나타냅니다.

5. 마지막 생각들

Sysco는 업계 최고 수준에서 운영됩니다. 대유행 기간 동안 심한 역풍에 직면했지만 앞으로의 전망은 밝습니다.

주가가 저평가되어 있으므로 지금이 주식을 매수할 적기일 수 있습니다. 우리는 현재 평가 수준에서 주식을 매수하는 투자자들에게 미래 수익이 강할 것이라고 믿습니다.

결과적으로 Sysco는 배당 성장 포트폴리오 내에서 품질을 유지하고 현재 가격으로 구매합니다.

*출처 : suredividend

*기업을 공부하기 위한 용도로 원문을 번역하여 작성하는 글입니다.

2023.05.22 - [기업 분석] - 아마존(AMZN) 기업 분석

아마존(AMZN) 기업 분석

1. 사업개요 2. 성장 전망 3. 경쟁 우위 및 경기 침체 성과 4. 가치평가 및 기대수익률 5. 마지막 생각 1. 사업개요 1995년 Jeff Bezos가 설립한 Amazon.com은 온라인 서점으로 시작했습니다. 오늘날 이 회사

basiconomic.tistory.com

2023.05.19 - [기업 분석] - 액티비전 블리자드(ATVI) 기업 분석

액티비전 블리자드(ATVI) 기업 분석

1. 사업개요 2. 성장 전망 3. 경쟁 우위 및 경기 침체 성과 4. 가치평가 및 기대수익률 5. 마지막 생각 1. 사업개요 Activision Blizzard는 세계 최대의 제3자 비디오 게임 퍼블리셔 중 하나이며 가장 크고

basiconomic.tistory.com

2023.05.11 - [기업 분석] - 애플(AAPL) 기업 분석

애플(AAPL) 기업 분석

1. 사업개요 2. 성장 전망 3. 경쟁 우위 및 경기 침체 성과 4. 가치평가 및 기대수익률 5. 마지막 생각 1. 사업개요 Apple은 1984년에 Macintosh를 도입하여 개인용 기술에 혁명을 일으켰습니다. 오늘날 이

basiconomic.tistory.com

'기업 분석' 카테고리의 다른 글

| Tootsie Roll Industries (TR) 배당킹 기업 분석 (0) | 2023.06.20 |

|---|---|

| 파커 하니핀 (PH) 배당킹 기업 분석 (0) | 2023.06.16 |

| 호멜푸드 (HRL) 배당킹 기업 분석 (3) | 2023.06.15 |

| 존슨앤존슨 (JNJ) 배당킹 기업 분석 (0) | 2023.06.14 |

| 노드슨 (NDSN) 배당킹 기업 분석 (0) | 2023.06.08 |

댓글