<목차>

1. 사업개요

2. 성장 전망

3. 경쟁 우위 및 경기 침체 성과

4. 가치평가 및 기대수익률

5. 마지막 생각

1. 사업개요

CWT는 물 저장고이며 미국에서 세 번째로 큰 공공 소유 물 유틸리티입니다.

CWT는 1926년에 설립되었으며 주로 캘리포니아뿐만 아니라 워싱턴, 뉴멕시코 및 하와이에 있는 100개 지역사회의 약 2백만 명에게 물을 공급하는 6개의 자회사를 두고 있습니다.

대부분의 유틸리티 회사와 마찬가지로 CWT는 느리게 성장하는 회사입니다. 유틸리티는 인프라의 확장 및 유지 관리에 과도한 금액을 지출하므로 높은 부채 부담이 누적됩니다.

결과적으로 그들은 매년 금리 인상을 승인하기 위해 규제 당국에 의존합니다. 이러한 요율 인상은 공익사업이 부채를 상환하는 데 도움이 되는 것을 목표로 하지만 일반적으로 수익과 수입이 완만하게 증가합니다. 규제 당국은 인프라에 대한 투자를 장려하기 위해 유틸리티에 매력적인 요금 인상을 제안할 인센티브가 있습니다.

반면에 당국은 고객 만족을 유지하기 위해 제한된 요금 인상을 제공합니다. 유틸리티가 누리는 안정적인 요금 인상은 상당히 예측 가능한 현금 흐름과 수익 성장을 특징으로 하는 탄력적인 비즈니스 모델로 이어집니다.

이는 CWT의 예외적인 배당 성장 기록에 분명히 반영되어 있습니다. 이 회사는 54년 연속 배당금을 인상했으며 2022년의 예상 배당률은 50%를 조금 넘습니다.

가장 최근 분기는 CWT에게 어려웠으며 회사는 올해 주당 수익이 감소할 것으로 예상됩니다.

California Water Service는 2022년 7월 28일에 2분기 수익 결과를 보고했습니다. 분기 동안 총 수익은 2억 600만 달러로 전년 대비 3% 감소했습니다. 경영진은 2분기 매출 감소가 주로 고객 소비 감소 때문이라고 설명했습니다.

California Water Service는 2분기에 0.36달러의 주당 순이익을 창출했는데, 이는 애널리스트의 예상보다 주당 0.20달러 낮았습니다.

이 회사는 2022년에 주당 $1.85의 수익을 올릴 것으로 예상되며 이는 전년도보다 5.6% 감소한 것입니다.

2. 성장 전망

위에서 언급한 바와 같이 유틸리티는 매년 규제 당국의 완만한 금리 인상에 의존하므로 대부분 저성장 종목입니다.

CWT도 예외는 아닙니다. 지난 10년 동안 주당 수익이 연평균 ~4% 증가했기 때문입니다.

우리는 회사가 향후 5년 동안 매년 5%의 EPS 성장을 기대합니다. 수익 성장의 주요 동인 중 하나는 지속적인 금리 인상입니다.

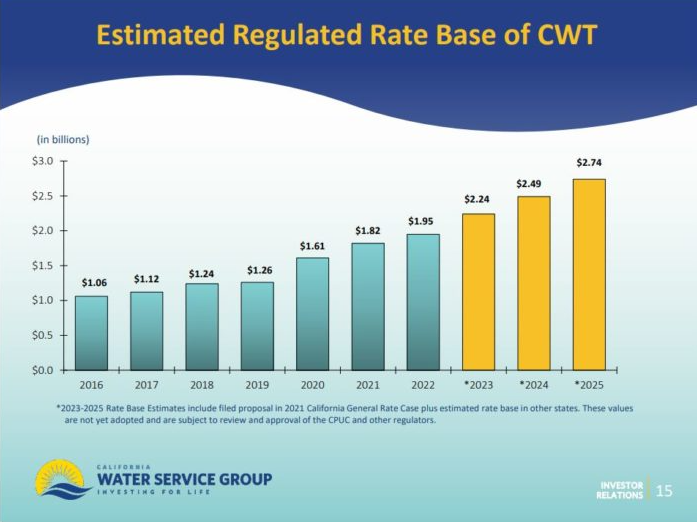

아래 차트는 CWT의 규제 요율 기준이 2022-2025년 동안 매년 9.3%씩 성장할 것으로 예상됨을 보여줍니다.

관련 당국/규제 기관에서 정기적으로 승인하는 요금 인상 덕분에 장기적으로 이익 성장이 가능할 것입니다.

규제 기관은 회사가 네트워크 확장 및 유지 관리에 계속 투자하도록 지속적으로 권장해야 합니다.

고객은 앞으로도 안정적으로 유지될 고품질 인프라에 의존하므로 향후 요금 인상이 어느 정도 당연한 것입니다.

CWT의 또 다른 성장 촉매는 인수입니다.

이는 유틸리티를 포함한 많은 산업 분야의 기업에서 단순히 신규 고객을 확보하여 무기 성장을 창출하는 일반적인 관행입니다.

보시다시피 이 회사는 현재 여러 건의 인수를 진행 중이며 즉시 수천 명의 신규 고객을 추가할 것입니다.

전반적으로 우리는 CWT가 향후 5년 동안 연평균 5%의 비율로 주당 수익을 계속 증가시킬 것으로 예상하며 이는 역사적 성장률보다 약간 앞선 것입니다.

3. 경쟁 우위 및 경기 침체 성과

유틸리티는 네트워크의 유지 관리 및 확장에 막대한 금액을 투자합니다. 이러한 금액은 많은 양의 부채를 초래하지만 잠재적인 경쟁자의 진입에 매우 높은 장벽을 형성하기도 합니다.

새로운 경쟁자가 CWT가 운영하는 시장에 진입하는 것은 근본적으로 불가능합니다. 전반적으로 유틸리티는 투자자가 기대할 수 있는 가장 넓은 비즈니스 해자를 가지고 있습니다.

또한 대부분의 회사가 경기 침체기에 어려움을 겪는 반면 수도 시설은 경기 침체가 고객이 소비하는 물의 양에 영향을 미치지 않기 때문에 이러한 기간 동안 가장 탄력적인 회사 중 하나입니다.

CWT의 탄력성은 대공황에서 분명했습니다. 대공황 기간 동안의 주당 수익은 다음과 같습니다.

2007년 주당 수익 $0.75

2008년 주당 수익 $0.95(27% 증가)

2009년 주당 수익 $0.97(2% 증가)

2010년 주당 수익 $0.90(7% 감소)

따라서 CWT는 대침체 기간 동안 수익이 감소하지 않았을 뿐만 아니라 2007-2010년 3년 동안 EPS가 20% 증가했습니다.

CWT의 탁월한 회복력은 코로나바이러스 대유행으로 인한 2020년 경제 침체에서도 분명하게 드러났습니다. 대부분의 회사가 이 기간 동안 상당한 수익 감소를 겪었지만 CWT는 2020년에 주당 수익을 50%나 증가시켰습니다.

간단히 말해서 CWT는 경기 침체와 약세 시장에서 가장 탄력적인 회사 중 하나입니다.

4. 가치평가 및 기대수익률

CWT는 올해 $1.85의 주당 수익을 창출할 것으로 예상됩니다. 그 결과 현재 주식은 30.3의 주가수익비율로 거래되고 있습니다. 이것은 유틸리티 주식에 대한 매우 높은 평가 배수입니다. 우리는 20.0이 이 주식에 대한 공정한 수익 배수라고 생각합니다.

저금리는 최근 몇 년 동안 물 주식의 평가가 상승한 이유 중 하나이지만, 연준은 이미 올해 여러 차례 금리를 인상했으며 가까운 시일 내에 몇 차례 더 인상할 가능성이 있습니다. 이것은 유틸리티 회사의 주식에 압력을 가할 수 있습니다.

투자자들은 유틸리티 등 저성장 종목의 밸류에이션에 주목해야 한다. 투자자가 유틸리티에 대해 초과 지불하면 주식은 수년간 약한 수익을 창출할 수 있습니다.

이 경우 회사가 금리 상승과 같은 예상치 못한 역풍에 직면할 때마다 CWT의 하방 위험이 중요합니다.

CWT가 향후 5년 동안 20.0의 가정된 공정 가격 대비 수익 비율로 되돌아가면 수익률에 연간 -8.0%의 드래그가 발생합니다. 이는 주당 순이익 증가와 배당금의 긍정적인 수익을 상쇄하는 것 이상일 수 있습니다.

부풀려진 밸류에이션의 또 다른 부정적인 측면은 낮은 배당수익률입니다. 높은 가격으로 인해 주식은 1.8%의 배당 수익률만 제공하고 있습니다. 이는 S&P 500 지수의 평균 수익률을 겨우 상회하는 수준입니다.

예상 EPS 성장, 평가 변화 및 배당금의 조합을 통해 CWT는 향후 5년 동안 -1.2%의 마이너스 연간 수익률을 제공할 가능성이 높습니다.

5. 마지막 생각들

CWT는 규제 당국이 승인한 금리 인상으로 확보된 안정적인 수익 성장 덕분에 탁월한 배당 성장 기록을 보여주었습니다.

또한, 건전한 배당률과 견고한 비즈니스 모델 덕분에 회사는 몇 년 동안 한 자릿수 중반의 비율로 쉽게 배당금을 계속 올릴 수 있습니다.

CWT는 "지루한" 주식이지만 경기 침체기에 매우 탄력적입니다. 대부분의 회사가 수익이 붕괴되는 것을 볼 때 CWT는 투자자에게 안전한 피난처를 제공합니다.

그러나 우리는 시장이 미래의 성장(그리고 일부)에 대해 충분히 가격을 책정했다고 믿습니다. 주식은 향후 5년 동안 저조한 수익을 제공할 가능성이 높습니다. 결과적으로 우리는 현재 CWT 주식을 매도로 평가합니다.

*출처 : suredividend

*기업을 공부하기 위한 용도로 원문을 번역하여 작성하는 글입니다.

2023.07.31 - [기업 분석] - 페더럴 리얼티(FRT) 배당킹 기업 분석

페더럴 리얼티(FRT) 배당킹 기업 분석

1. 사업개요 2. 성장 전망 3. 경쟁 우위 및 경기 침체 성과 4. 가치평가 및 기대수익률 5. 마지막 생각 1. 사업개요 Federal Realty는 1962년에 설립되었으며 그 이후로 미국의 고소득, 인구 밀도가 높은

basiconomic.tistory.com

2023.05.26 - [기업 분석] - National Fuel Gas(NFG) 배당킹 기업 분석

National Fuel Gas(NFG) 배당킹 기업 분석

1. 사업개요 2. 성장 전망 3. 경쟁 우위 및 경기 침체 성과 4. 가치평가 및 기대수익률 5. 마지막 생각 1. 사업개요 National Fuel Gas는 탐사 및 생산, 파이프라인 및 저장, 채집 및 유틸리티의 4개 부문에

basiconomic.tistory.com

2023.05.31 - [기업 분석] - ABM Industry(ABM) 배당킹 기업 분석

ABM Industry(ABM) 배당킹 기업 분석

1. 사업개요 2. 성장 전망 3. 경쟁 우위 및 경기 침체 성과 4. 가치평가 및 기대수익률 5. 마지막 생각 1. 사업개요 ABM은 1909년에 설립되었으며 그 이후로 산업 강국으로 성장했습니다. ABM Industries는

basiconomic.tistory.com

'기업 분석' 카테고리의 다른 글

| Northwest Natural Holdings(NWN) 배당킹 기업 분석 (0) | 2023.08.03 |

|---|---|

| 블랙힐스(BKH) 배당킹 기업 분석 (0) | 2023.08.02 |

| 페더럴 리얼티(FRT) 배당킹 기업 분석 (0) | 2023.07.31 |

| 신시내티 파이낸셜(CINF) 배당킹 기업 분석 (0) | 2023.07.31 |

| 도버(DOV) 배당킹 기업 분석 (0) | 2023.07.27 |

댓글