테슬라는 배터리데이를 개최하면서 배터리 생산을 내재화할 것을 암시하고 있으며, 현재 미국 내 30기가 용량의 기가팩토리를 가지고 있고, 상해, 베를린에 추가로 기가팩토리를 만들고 있다. 배터리데이에서는 기가팩토리가 아닌 테라팩토리를 내세울 것으로 보이는데, 이러한 일론 머스크(테슬라 창업주)의 행보가 배터리 관련주들의 조정에 빌미를 주고 있는 것 같다. (테라팩토리 관련 내용 아래 링크 참조 ↓↓)

https://basiconomic.tistory.com/6

테슬라가 쏘아올린 에너지/모빌리티 생태계 변화

테슬라는 대표적인 전기차 브랜드이면서 동시에 플랫폼 기업으로 인식되고 있는 기업이다. 특히나 배터리 시장에서 가장 화두로 떠오르며 관련 기업들을 긴장시키고 있는 거대 공룡 기업이다.

basiconomic.tistory.com

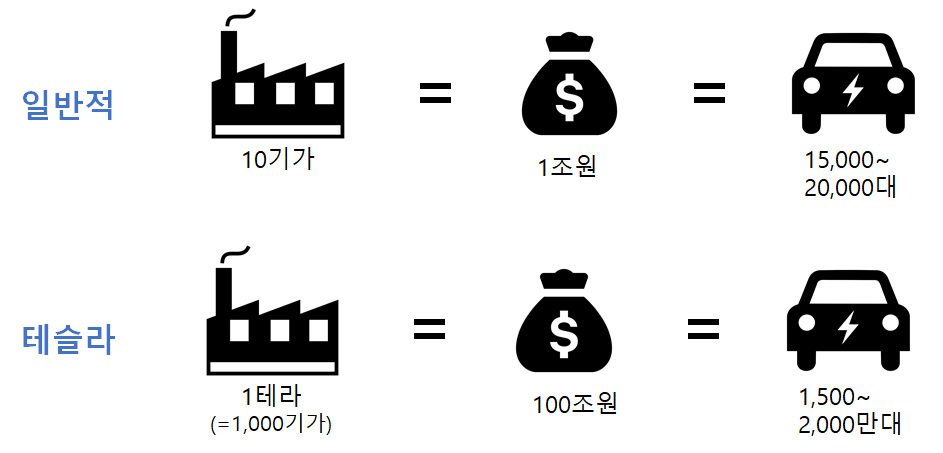

<테슬라의 테라팩토리 예상 비용과 현실성에 대한 의문>

일반적으로 LG화학과 삼성SDI 기준으로 10기가 용량의 배터리 공장에 소요되는 비용은 약 1조원이라고 한다. 또한 1기가 용량이면 전기차 약 15,000~20,000대 생산이 가능한 수준인데, 테슬라가 이야기하는 테라팩토리(1테라 = 1,000기가)를 기준으로 계산해보면 소요비용은 약 100조원이고, 1,500~2,000만 대 생산 가능한 대규모 공장이라는 것을 알 수 있다. 글로벌 자동차 시장은 연간 9,000~9,500만 대 수준으로(현재 코로나19로 약 7,000만 대 수준) 2025년 9,000만 대 수준을 회복한다고 가정하고 전기차 시장의 침투율 10~15% 목표로 테슬라의 테라팩토리가 준비되고 있다.

하지만 테슬라가 배터리 생산을 내재화한다고 해도 제조업을 추구하지 않는 이상 A-Z까지 모든 공정을 자체 생산하지 않을 것이고 반드시 파트너십 형태로 생태계를 구축할 것으로 예상된다. 테슬라의 5년 연평균 capex는 2.5조원으로 100조원이라는 규모는 40년을 투자해야 할 금액으로 당장 다가오는 전기차 시장을 장악하는 목표와는 너무나 먼 미래처럼 보인다.

테슬라는 파트너들에게 가격협상력을 높이길 원하고, 배터리 내재화는 셀메이커(배터리 생산 업체)들에만 생산을 맡기는 경우, 기술적 오류 리스크가 크다고 판단하는 것 같다. 상반기 상해에 위치한 기가팩토리는 전량 LG화학제품을 사용했고, 하반기는 CATL제품을 사용할 예정인데 향후 테라팩토리는 어떻게 구축할 것인지 궁금증이 확대되는 부분이다.

<기존 배터리 업체들이 유리할 수 밖에 없는 이유>

테슬라 단독으로 배터리를 생산하는 전략이 어려운 이유는 배터리 산업에 진입장벽이 존재하는데 실제로 보쉬, 다이슨 등이 산업에 진입을 실패하는 사례가 있었고, 신규 업체가 이를 준비하기에는 시간과 비용 등의 효율성이 떨어진다는 판단이다. 기존 셀메이커들은 20년 이상의 소형 배터리를 생산해온 노하우와 기술을 바탕으로 중, 대형 양산형 배터리를 생산하고 있으며(LG화학이 리튬전지를 시작한 건 90년대 후반, SK이노베이션 최초 SKC에서 90년대 배터리 생산 시작) 소재와 생산기술 역시 중요한 부분으로 이를 뒷받침해주는 공급망을 갖추는 것 또한 매우 중요한 포인트다.

또한 현재 상위 6개 업체(한국3사(LG화학, 삼성SDI, SK이노베이션), 중국2사(CATL, BYD), 일본(파나소닉)의 배터리 산업 과점화가 점차 심화되고 있는데, 2010년대 50%에서 2019년 80%까지 점유율이 상승하면서 신규 업체의 진입장벽 유무가 어느 정도 객관적 수치로 증명되고 있다. 이를 토대로 테슬라의 향후 행보에 기존 업체들이 함께하지 않는 이상 자체적으로 모든 것을 생산, 공급하는 것은 현실적으로 불가능에 가깝다는 의견이다. 그럼에 불구하고 기존 업체들은 일론 머스크가 지금까지 보여주었던 파격적인 행보를 볼 때 긴장감을 갖게 만드는 것은 사실이다.

<전통 강자 일본의 소극적 대응?>

일본은 오래전부터 배터리 산업에 초기 선구주자 격으로 발전해왔지만 요즘 전기차 시장에서는 크게 주목받지 못하고 있는 모습이다.(참고로 파나소닉은 테슬라 기가팩토리 30기가, 일본 내 10기가, 기타 10기가로 총 50기가의 용량을 가지고 있고, LG화학은 100기가, 삼성SDI는 50기가 정도 예상된다.) 기존의 리튬전지로는 최대 주행거리가 4~500km로 내연기관의 600km에 비해 한계가 분명하고 전고체 배터리 이전 단계에서는 시장 확대 가능성도 적고, 무리하게 용량을 늘리는 경우 폭발 리스크가 있다고 판단하여 지금의 전기차 시장에 적극적으로 진출하지 않는 모습을 보이고 있다. 전고체 배터리는 2025년 이후 예상되는데 최근 생각보다 리튬전지 기술의 개발 속도가 빠르고 유럽의 탄소 규제 강화 등 전기차 시장에 유리한 환경이 조성되고 있어 이 부분이 일본에서 놓치는 기회가 될 것이고, 역으로 한국에 좋은 기회가 생길 것으로 보인다.

<향후>

한국 3사(LG화학, 삼성SDI, SK이노베이션)는 이미 글로벌 탑티어를 형성하고 있는데 소재가 가장 비싸며 우대받는 상황이다. 특히 소재 기업과의 지역적 이점에 의한 프리미엄과 이에 선순환이 어우러져 고평가 되는 부분이 있다. 또한 유럽 시장에 배터리 공급 역시 우호적인데 CATL의 유럽공급률은 3%, 파나소닉은 97%가 테슬라인 반면 삼성SDI는 유럽시장이 90%, LG화학이 약 50%로 전기차+친환경 시장이 가장 급속하게 성장할 것으로 예상되는 유럽으로의 공급 시장을 차지하고 있는 한국 3사의 매력도는 더욱 상승할 것으로 전망된다.

'경제 소식' 카테고리의 다른 글

| 주가하락, 방향과 모멘텀의 확인 필수! (0) | 2020.09.14 |

|---|---|

| 유동성 공급 목표와 현실과의 괴리(feat. 저금리) (0) | 2020.09.03 |

| 테슬라 배터리 데이, 2차전지 시장의 변곡점? (0) | 2020.08.26 |

| 달러 약세 흐름의 지속성(feat. 유동성) (0) | 2020.08.20 |

| 가계↔기업 투자 격차와 인플레이션 우려 상황 (0) | 2020.07.30 |

댓글